![]()

ZigzagBreakoutEAって何だ!?という方は、下記のURLをご覧ください。

当ブログ人気記事「zigzagブレイクアウト」のEA販売開始です!

今週のトレード結果

EURUSD

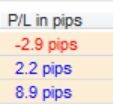

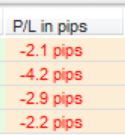

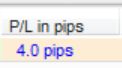

まずは正式稼動中(試験稼動ではない)EURUSDの1時間です。

今週から設定を「PF重視版」のみとなります。(PF重視版が正式採用となります)

きっちり勝利。安定感ありますね。

2.0pips以上の損失が発生する理由

損切り(StopLoss)に20point(2.0pips)を設定しているのに、なぜそれ以上の損失が発生するのか…という質問をご利用者からいただきました。

これは「スリッページ」の問題です。ストップロスが滑ることは結構あります。特に、僕が利用しているAxiroyはこの傾向が大きくでるように思います。(デモではまずありません。リアルとデモ口座の大きな違いの1つです)

スプレッドが狭いので使っていますが…。他のスリッページの少ない業者の方が損失が抑えられる可能性はあります。(AxioryはXAUUSDのスプレッドが極端に狭いので、XAUUSDも動かすのであればAxiroyもなかなか捨てがたい…)

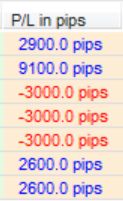

GBPUSD

ここから下はすべて「試験中」の結果です。予めご了承ください。(正式稼動はEURUSDのみです)

先々週大きく勝ったGBPUSDは先週、今週と負けています。

まだ設定を見直す段階ではないと思っていますが続くようであれば対策が必要かもしれません…

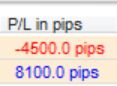

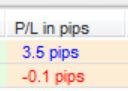

XAUUSD

分析ツールがXAUUSDに対応していないので数字がおかしくなっていますが、-4.5pipsと+8.1pipsです。

今のところXAUUSDは週単位では負け無しです。

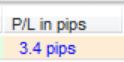

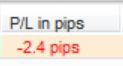

AUDUSD

今まで沈黙していたAUDUSD。今週1回動いてちょい勝ちです。

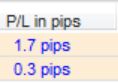

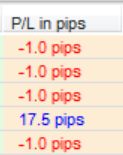

USDJPY

先週から試験稼動を開始したドル円ですが・・・

これはひどい;;

FOMCとその後の相場、稼ぎどころのように見えてZigzagBreakには厳しかったのか…?

大きく滑って-4.2pipsになっているポジションもありますね…;;

EURJPY

ユーロ円も負けています。

GBPJPY

先週、負けたポンド円、今週は勝っています。(トータルではまだ負けです)

というわけで、今週もドル円/クロス円は勝てませんでした…

15分での試験稼動

今週から15分も加えてみました。

15分はまだまったく試していないこともありデモ口座を使っています。ご了承ください。

EURUSD

AUDUSD

XAUUSD

数字が大きくて分かりづらいですが、きっちり勝っています。

30pointで損切りとしています。(最適化した際に30にしたようですが、20で良いような気も…?もう一度確認してみます。)

–追記–

総利益は30pipsの方が良いのですが、PFは20pipsの方は良いという結果になりました。悩ましいところですが…今後は20pipsで試験稼動させていきます。

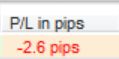

GBPJPY

GBPJPYは10pointで損切りとしています。(10pointでの損切りがリアルでどの程度通用するか?というのが不安点)

GBPUSD、USDJPY、EURJPYは動きませんでした。

全通貨ペアを合算した場合、1時間よりも良い結果となりましたが「デモ口座だから」かもしれません。

1時間と同じ様なタイミングで仕掛けて、同じように勝ったり負けたりするようであれば15分で動かす価値は無い・・・と思っていましたが、実際動かしてみると結構違うので並行稼動も良さそうな感じです。

その他の時間を使ったトレード

あまり公にしていませんでしたが、5分や30分、4時間でもバックテストの結果は良好です。

現在、4時間での最適化を実施中。それと、日足でのバックテスト&最適化が終わったらすべて試験稼動してみようと思っています。

コメント

確かにEURUSDは、別の時間足でもいい結果でした。偶然かな?と最初は思ったんですが、時間軸に依存しないパラメータ(別の記事に書いてあったADXで4時間足で2600等)等があったので納得です。

EA作成する時に気になったのですが、結果が良くなるパラメータが出てきたらどんどん追加するのでしょうか?カーブフィッテング等も考えてなるべくパラメータは少な目にしているのでしょうか?

カーブフィッティングについてもいつか記事にしてほしいです。

基本的にはパラメーターは少ないほうがいいと思っていますが、(バックテスト期間を変えても)結果が大きく良くなる相性のよいパラメーターがあれば加えてもいいと思います。(誤差程度の僅かな違いであれば加えないことが多いです)

つけすぎるとカーブフィッティングになる恐れがありますので、本当に必要だと思うものだけ厳選してつけるようにしています。

どのようなときに「カーブフィッティングしている」と判断できるか、というのはなかなか難しいですね・・・

たとえば、直近5年くらいでバックテストして最適化を行った後、さらに過去のデータを使ってバックテストした場合にどうなるか?でしょうか。

ここで大きく崩れるようだと「カーブフィッティングしている」恐れがあります。(必ずしもそうでない場合もあるので一概には言えませんが;;)